ARAŞTIRMA MAKALESİ

TFRS 9’A GEÇİŞİN BORSA İSTANBUL’DA İŞLEM GÖREN

BANKALARIN HİSSE SENEDİ FİYATLARINA ETKİLERİ

THE TRANSITION AFFECTS TO TFRS 9 ON STOCK PRICES OF

LISTED BANKS IN BORSA ISTANBUL

Doç. Dr. Tansel ÇETİNOĞLU

*

Serhan KARAARSLAN

**

ÖZ

Bu çalışmanın amacı, finansal durum tablolarında önemli ölçüde finansal

araç bulunduran bankalar için TFRS 9’a geçişin, hisseleri Borsa İstanbul’da

işlem gören bankaların ortalama hisse fiyatlarında yarattığı etkinin ortaya

koyulmasıdır. Bu kapsamda 2016-2018 yılları arasında çeyreklik veriler

kullanılarak geçişin halka açık 10 bankanın hisse senedi fiyatları üzerindeki

anlamlılığı test edilmiş ve sonuçlara göre TFRS 9 uygulamasının bankaların

ortalama hisse fiyatlarını açıklamada anlamlı etkisi bulunduğu sonucuna

ulaşılmıştır.

Anahtar Sözcükler: Türkiye Muhasebe / Finansal Raporlama Standartları,

Finansal Araçlar, TFRS 9, TMS 39.

ABSTRACT

The aim of this study is to determine the effect of the transition to TFRS

9 for banks that have significant financial instruments in the statements of

financial statement tables and the effect of the average share prices of the

banks whose shares are traded in Borsa Istanbul. In this context, by using

quarterly data between 2016-2018, the significance of the transition on the

stock prices of 10 public banks was tested and according to the results, it was

concluded that TFRS 9 had a significant effect on the average share prices of

banks.

Keywords: Turkish Accounting / Financial Reporting Standards, Financial

Instruments, TFRS 9, TAS 39.

GİRİŞ

Gelişen piyasalar ile hızlanan, kolaylaşan ve çoğalan sermaye hareketlerinin

de etkisiyle finansal araçların muhasebeleştirilmesi ve ölçümü için muhasebe

prensiplerinin ortaya koyulması zorunluluğu doğmuştur. Küreselleşme ile

birlikte tüm dünyada şirketlerin mali durumlarının karşılaştırılabilir olması

amacıyla ortak standartlar artan şekilde ortaya konmaktadır. Bu çerçevede,

finansal araçların ölçülmesi ve raporlanmasının daha yeknesak hale

getirilmesine yönelik olarak UMS 39 Finansal Araçlar: Muhasebeleştirme

ve Ölçme 1998 yılında yayımlanmıştır. UMS/TMS 39, finansal araçlar

ile bazı finansal olmayan kalemlere ilişkin alış ve satış sözleşmelerinin,

muhasebeleştirme ve ölçülmesi ile ilgili kuralları belirlemektedir. Uluslararası

Muhasebe Standartları Kurulu, 2008 yılında yaşanan global kriz sonrası çokça

eleştiri almıştır. Finansal araçların muhasebeleştirmesine ilişkin kuralların

karmaşıklığı ve zararların ancak gerçekleştikten sonra kayıt edilmesi “UMS 39

– Finansal Araçlar: Muhasebeleştirme ve Ölçme” standardının eleştirilmesine

neden olmuş ve nihayet eleştirileri değerlendiren Uluslararası Muhasebe

Standartları Kurulu yeni bir standardın oluşturulması için çalışmalara

başlamıştır. Çalışmalar Temmuz 2014’te tamamlanıp, 1 Ocak 2018 tarihinden

itibaren uygulanmak üzere “UFRS 9 – Finansal Araçlar” standardı yayımlanmış

olup, bu gelişmeye paralel olarak Türkiye’de de “TFRS 9 – Finansal Araçlar”

standardı aynı uygulama başlangıcı hükmü ile yayımlanmıştır. Bilindiği üzere,

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu, Uluslararası

Muhasebe Standartları Kurulu ile yaptığı anlaşma uyarınca, uluslararası

muhasebe standartlarında meydana gelen değişikliklerin Türkçe’ye çevrilerek

yayımlanması ve yürürlüğe konulmasından sorumludur. Bu anlamda

uluslararası ve yerel boyutta standartlar paralel ilerlemektedir. UFRS/TFRS

9, işletmenin gelecekteki nakit akışlarının tutarının, zamanlamasının ve

belirsizliğinin değerlendirmesi için ihtiyaca uygun ve faydalı bilgiyi sunacak

şekilde finansal varlıklara ve finansal yükümlülüklere ilişkin finansal raporlama

ilkelerini belirlemektedir (TFRS 9, paragraf 1.1). Mali piyasalarda finansal

araçların önemli bir bölümünü ellerinde bulunduran bankalar açısından söz

konusu düzenleme hayati öneme haizdir.

Uluslararası Muhasebe Standartları uygulamalarının yerel

muhasebeleştirme kalitesine olan etkileri yazında büyük ilgi görmüş ve

görmektedir. Bu çerçevede ülke örneklerine yönelik yapılan çalışmalarda

yeknesak uygulamaların yatırımcıların bilgi seviyesini arttırdığı ve mali

tabloların daha karşılaştırılabilir hale gelmesi nedeniyle olumlu etkileri olduğu

sonuçlarına ulaşılmıştır. Finansal araçların ölçümü ve muhasebeleştirmesine

yönelik olarak önemli değişiklikler getiren ve 2018 yılı başında uygulamaya

konulan TFRS 9’un şirketler, yatırımcılar ve finansal tablolar üzerindeki

etkileri görülmeye başlamıştır.

İş modelleri ve doğaları gereği ellerinde birçok finansal araç bulundurmak

durumunda olan bankalar bu standart değişikliğinden fazlaca etkilenmesi

beklenen kuruluşlardandır. Nitekim, Avrupa Bankacılık Otoritesi ve Bankacılık

Denetleme ve Düzenleme Kurumu tarafından geçiş öncesi etki analizleri

yapılarak olası finansal etkiler konusunda finansal bilgi kullanıcılarının dikkati

çekilmiştir. Avrupa Bankacılık Otoritesi ayrıca yeni standarda geçişin nicel ve

nitel etkilerini içeren analiz raporları ile geçiş sonrası etkileri ortaya koymak

için değerlendirme raporu yayımlamıştır.

Etkilerin daha iyi anlaşılabilmesini maksadıyla bu çalışmada, TFRS 9’a

geçiş ile bu bankaların ortalama hisse senedi fiyatları arasındaki ilişki ve

bu ilişkinin yönü ile anlamlılığı araştırılmaktadır. Bu kapsamda TFRS 9

uygulamasının mali tablolarda görülen açık etkilerinin yanı sıra halka açık

bankalardaki fiyat düzeylerinin etkisinin görülmesi amacıyla uluslararası

literatürde daha önce farklı ülkelerde kullanılmış bir model Borsa İstanbul’da

hisseleri işlem gören bankalar üzerinde uygulanmıştır.

Bu çerçevede, çalışmanın birinci bölümünde bankaları etkilemesi beklenen

TFRS 9 kural değişikliklerine, ikinci bölümünde konuya ilişkin yazında

yer alan çalışmalara değinildikten sonra metodoloji açıklanmış, üçüncü

bölümde modellere ilişkin bulgular ortaya konularak, son bölümde sonuç ve

değerlendirmelere yer verilmiştir.

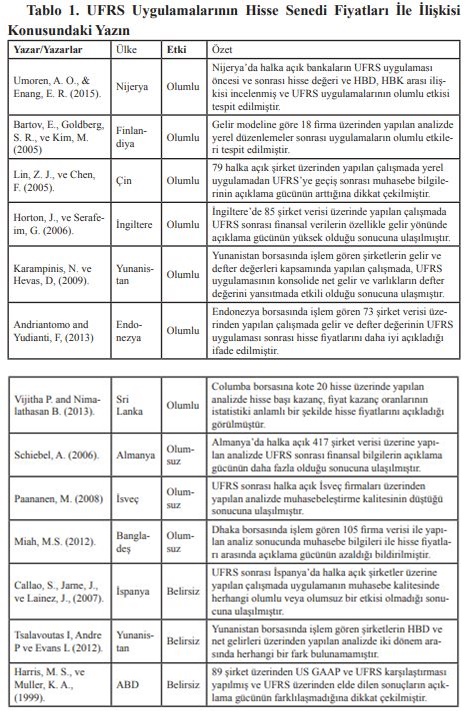

1. LİTERATÜR TARAMASI

Bu bölümde öncelikle bankaları etkilemesi beklenene TFRS 9 kural

değişikliklerine yer verilecek, sonrasında ise önceki yazında konunun ne

şekilde yer aldığına değinilecektir.

1.1. Bankaları İlgilendiren TFRS 9 Kural Değişiklikleri

Finansal araçların sınıflandırma, muhasebeleştirme ve ölçüm kuralları

için yeni standardın diğer işletmeler gibi banka finansal tablolarına da etkisi

olacaktır. Ancak bankalar özelinde bazı değişikliklerin, finansal tablolar

üzerinde daha fazla etki göstermesi muhtemeldir.

Bunlardan en fazla etki göstermesi bekleneni ise gerçekleşmiş kredi

zararları modelinden beklenen kredi zararları modeline geçilmesidir. TMS

39’a göre kredi zararlarının muhasebeleştirilmesi yalnızca objektif bir kanıtın

varlığı durumunda söz konusu olabilmekte iken, TFRS 9 ile bu yükümlülük

kaldırılmaktadır. Bu durumda, standart değişikliği öncesinde kredi zararlarını

önceden belirlenmiş yüksek oranlara göre ayırmayan bankaların toplam

kredi zararlarının artması beklenmektedir. Zira henüz değer düşüklüğüne

uğramamış krediler için dahi zarar karşılığı ayrılmaktadır. Kredi kalitesine

göre finansal alacaklar için, ömür boyu (ikinci ve üçüncü aşama) veya 12

aylık beklenen kredi zararları üzerinden karşılık ayrılmaktadır. Artan karşılık

tutarına paralel olarak geçmiş yıllar kar veya zararları ile dönem net karı veya

zararı tutarlarında da değişim gözlemlenebilecektir.

Yeni standardın getirmiş olduğu bir başka değişiklik ise yeni sınıflandırma

metodolojisidir. TFRS 9 uyarınca finansal varlıklar, ölçümleme çeşitlerine

göre sınıflandırılmaktadır.

Bu metodoloji finansal varlıklar ve yükümlülükler için iki temel gruba

odaklanmaktadır. Bunlar (Bottaro, 2017, s .78-79);

• Borçlanma araçlarının sınıflandırılma ve ölçüm süreci, bankaların

seçmiş olduğu iş modeline veya sadece ana para ve faiz ödemesi

(SAFÖ) testi sonuçları,

• Özkaynağa dayalı araçların sınıflandırılma ve ölçümü kar veya zarara

yansıtılarak yapılmaktadır. Ancak bankaların veya finansal kuruluşların

alım satım amaçlı ellerinde bulundurdukları finansal araçları, gerçeğe

uygun değer farkı diğer kapsamlı gelire yansıtılarak ölçmeyi seçmesi

durumu ise istisnaidir.

Finansal varlıkların sınıflandırılması hususunda bir başka önemli konu ise

SAFÖ testleridir. Sözleşmeye bağlı nakit akışlarının karakteristik özelliklerinin,

bankaların seçmiş olduğu iş modeline uyumunun teyit edilmesi bu test sayesinde

yapılabilmekte olup, finansal varlığın hangi grupta sınıflandırılabileceğine

karar verilmektedir. SAFÖ testi, sözleşmeye bağlı nakit akışlarının yalnızca

anapara ve faiz ödemesi için gerçekleştiğinin doğrulanması için yapılmaktadır.

Bu testi geçme koşulu olarak, faiz kaleminin paranın zaman değerine ve kredi

riskine karşılık elde edilmesi gerekmektedir. Bu sınıflandırma kararında

bankaların iş modeli de göz önünde bulundurulmaktadır. Bankaların bu ölçüm

gerekliliklerin yerine getirecek sistemleri kurmaları önem arz etmektedir.

Finansal riskten korunma muhasebesi açısında ise standardın daha anlaşılır

ve yalın olduğu görülmektedir. Eski standardın katı kural bazlı etkinlik

testi uygulamasına devam edilmemektedir ve bankalara belirli şartların

oluşması durumunda finansal riskten korunma hükümlerinin uygulama hakkı

verilmektedir.

Yukarıda aktarılan standart değişikliklerinin, bankaların finansal durum

tabloları ve hisse fiyatları üzerinde de etkileri olması beklenmektedir.

Finansal durum tablosu üzerindeki etkilerin düzenleyici kurumların karşılık

uygulamasına ve bankacılıkla ilgili yasal düzenlemelere göre farklılık

göstermesi beklenmektedir. TFRS 9’a geçiş öncesi Türk bankacılık sisteminde

bankalar, genel karşılıkları için ertelenmiş vergi varlığı ayırmamakta iken

standarda geçiş ile birlikte ayırabilecektir.

Nispeti değişmekle birlikte Türkiye’de faaliyette bulunan ve TFRS

9’u uygulayan bankaların finansal tablolarında beklenen bazı değişiklikler

aşağıdaki gibi sıralanabilir;

• Toplam karşılık tutarında artış,

• Ertelenmiş vergi varlığı tutarında artış,

• Geçmiş yıllar kar veya zararı ile dönem karı veya zararında artış.

• Finansal varlıkların yeni sınıflandırma kurallarına göre yeniden

sınıflandırılması.

1.2. UFRS’ye Geçiş Etkilerine İlişkin Literatür

Bankacılık tüm ekonomilerde fon arz ve talep edenler arasındaki aracılık

faaliyeti nedeniyle büyük önem arz etmektedir. Bankacılık sektörüne yapılan

yatırımlardaki artışlar ekonominin geneline benzer şekilde yansımaktadır.

Ancak bu yatırımların arttırılması doğru ve güvenilir bilgi akışının sağlanması,

şeffaf ve hesap verilebilir muhasebe uygulamalarının hayata geçirilmesiyle

mümkündür. Yatırımcıların karar alma süreçlerinde halka açık ve banka

yönetimlerince duyurulan bilgileri kullanmaktadırlar. Bu nedenle yatırımcıların

zamanında doğru ve karşılaştırılabilir bilgiye ulaşması yatırımların doğru

şekilde yapılması için önemli görülmektedir. Halka açıklanan bilgilerin önemli

bir bölümünü finansal tablolar teşkil etmektedir. UFRS uygulamaları öncesi

dünyada her yerel otoritenin kendi kuralları çerçevesinde bir muhasebeleştirme

yapısı bulunmakta, ancak bu durum finansal tabloların karşılaştırılabilirliğini

ve uluslararası yatırımların rasyonelliğini olumsuz etkilediğinden UFRS

uygulamalarını hayata geçirmektedir.

Bu amaç için daha önce UFRS uygulamamakta iken, UFRS’ye geçen

ülkelerde ortalama hisse senedi fiyatları üzerindeki etkilerin araştırıldığı

çalışmalardan yararlanılmıştır. TFRS 9’a geçiş ile bu bankaların ortalama

hisse senedi fiyatları arasındaki ilişki ve bu ilişkinin yönü ile anlamlılığı

amacıyla öncelikle temel değişkenler belirlenmiş, daha sonra konuya ilişkin

yazın taraması yapılmış ve hipotezler oluşturulmuştur.

Uluslararası alanda UFRS uygulamalarının muhasebe uygulamalarının

kalitesini arttırdığına yönelik birçok çalışma bulunmaktadır. Halka açık hisse

senetlerinin fiyatlarının en önemli belirleyicisi kamuya açıklanan finansal

tablolardır. Finansal tablolarda yer alan farklı değişkenlerin hisse fiyatlarını

açıklama gücü akademik yazında araştırma konusu olagelmiştir. Bu kapsamda

yapılan çalışmalar farklı sonuçlar ortaya koymuştur. Bazı yazarlar UFRS

uygulamalarının finansal tabloların hisse fiyatlarını açıklama gücünü arttırdığı

sonucuna ulaşmış, bir diğer grup bu etkinin azalma yönünde olduğunu öne

sürmüş bazıları ise herhangi bir ilişki bulamamıştır. Konuya ilişkin yapılan

çalışmalara ve sonuçlarına aşağıdaki tabloda yer verilmektedir.

2. METEDOLOJİ

TFRS 9’a geçişin finansal durum tablolarına etkilerinin araştırılması

amacıyla, Türkiye’de faaliyette bulunan halka açık bankaların bağımsız

denetim raporlarında açıkladığı bilgiler esas alınmıştır. Kapsam dahilindeki

bankaların Türkiye Bankalar Birliği’nin internet sitesinden edinilen 2018

Eylül ayı verilerine göre, sektörün aktif büyüklüğünün yüzde 69’unu ve net

kredi büyüklüğünün ise yüzde 66,39’unu temsil etmesi sebebiyle, sektöre olan

etkiyi önemli ölçüde açıklayabileceği düşünülmektedir. Ortalama hisse senedi

fiyatları üzerindeki etkiler için ise Türkiye’de faaliyette bulunan tüm halka

açık bankalar araştırılmakta olduğu için kapsam dışında bırakılmış banka

bulunmamaktadır. Bu kapsamda yukarıda ifade edilen çalışmalar kapsamında

aşağıda yer alan hipotezler ve denklemler oluşturulmuştur.

H1

: TFRS 9`a geçiş ile Türkiye’de faaliyette bulunan halka açık bankaların

ortalama hisse senedi fiyatları arasında anlamlı bir ilişki vardır.

H2

: Hisse başına defter değeri ile Türkiye’de faaliyette bulunan halka açık

bankaların ortalama hisse senedi fiyatları arasında anlamlı bir ilişki vardır.

H3

: Hisse başına kazanç ile Türkiye’de faaliyette bulunan halka açık

bankaların ortalama hisse senedi fiyatları arasında anlamlı bir ilişki vardır

H4

: Gayri safi yurtiçi hasıla ile Türkiye’de faaliyette bulunan halka açık

bankaların ortalama hisse senedi fiyatları arasında anlamlı bir ilişki vardır.

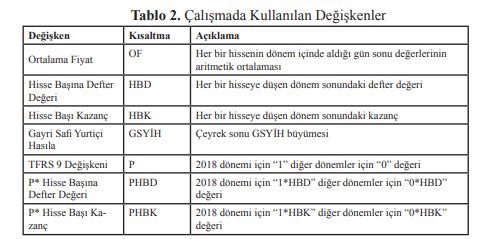

Araştırma kapsamında hisseleri BİST’de işlem gören söz konusu

değişkenler ve veri kaynaklarına Tablo 2’de yer verilmektedir.

Ortalama hisse senedi fiyatlarının uygulama kapsamındaki her bir banka

için değişimlerini gösteren grafik ise Grafik 1’deki gibidir. Grafikte geçiş

ile yaşanan hafif yukarı yönlü yönelmenin, sonraki dönemlerde ekonomik

bozulma sebebiyle aşağı yönlü bir seyre döndüğü gözlemlenebilmektedir.

Ampirik analizlerde veri setinin yapısına göre çeşitli yöntemler

kullanılmaktadır. Panel veri yapısında aynı kesit için belirli bir zaman

aralığında gözlemlenmektedir. Kesit ve zaman serisini birleştiren bu yapıda

özellikle gözlem sayısının artması, daha az çoklu bağlantı durumunun ortaya

çıkması ve kısa zaman serisi veya düşük kesit gözlemleri ile de analize imkân

vermesi gibi avantajları bulunmaktadır.

Panel regresyonun temel özellikleri (Gujarati, 2009, s. 652);

• Panel regresyon modelleri panel veri temel alınarak uygulanır. Panel

veri zaman içinde aynı kesit veya bireysel grup gözlemlerinden oluşur.

• Panel veri kullanımının veri kümesinin sayısını arttırması, tekrar

eden dönemlerde açıklama gücünü arttırması ve karmaşık davranışsal

konuları açıklayabilmesi gibi birçok avantajı bulunmaktadır.

• Sayılan avantajlarının yanı sıra kesit ve zaman serisi analizlerinin

sorunları olan otokorelasyon ve değişken varyans gibi sorunlar bu

modellerde de dikkat edilmesi gereken hususlardır.

• Bu sorunların giderilmesi amacıyla sabit etkiler modeli, değişken

etkiler modeli ve hata bileşenleri modeli gibi bazı tahmin teknikleri

kullanılmaktadır.

• Sabit etkiler modeli sabit terimini bir veya birden fazla bağımsız

değişken ile korele olması durumunda kullanılmaktadır. Özellikle kesit

sayısının fazla olduğu kukla değişkenler yardımıyla etkiyi ortadan

kaldırmaktadır.

• Hausman testi bu modellerden hangisinin kullanılacağına ilişkin karar

verilmesini sağlamaktadır.

• Araştırmalarda sıkça kullanılan panel modeller her ne kadar birçok

avantajı beraberinde getirse de her duruma uygun düşmeyebilmektedir.

Bu durumda her durum için pratik yargıların kullanılması gerekmektedir

olarak sıralanabilmektedir.

Model tahmininin yapılması aşamasında katsayılar, sabit terim ve hata

terimi ile ilgili bazı varsayımlar bulunmaktadır. Aşağıdaki varsayımlara göre

farklı modeller oluşturulabilmektedir (Hsiao, 2003: s. 11-12):

• Eğim katsayıları değişmezken, sabit terim birimlere göre değişmektedir

• Eğim katsayıları değişmezken, sabit terim birimlere ve zamana göre

değişmektedir,

• Bütün katsayılar birimlere göre değişmektedir,

• Bütün katsayılar birimlere ve zamana göre değişmektedir

Bu varsayımlara göre modeller, katsayıların sabit veya rassal

olması varsayımına göre, daha ileri düzeyde detaylandırılabilir. Eğimin

değişmediği ve sabit terimin değiştiği modeller, panel verinin analizinde

sıklıkla kullanılmaktadır. Çünkü parametrelerin bütün birimlerde ve bütün

zamanlarda ortak değerler aldığı varsayımına, basit ama mantıklı alternatifler

sunulmaktadır (Hsiao, 2003, : 12).

Uygun regresyon yöntemine karar vermeden önce, bağımsız değişkenlerin

içsel olup olmadığının tespiti de önem arz etmektedir. Panel veri analizinde

Hausman testi sabit etkiler modeli veya rassal etkiler modeli arasında seçim

yapılmasını sağlamakta olup, H0 hipotezi tercih edilen modelin rastgele

etkiler olduğu; alternatif hipotez ise modelin sabit etkiler olduğudur.

Çalışmada ortalama hisse fiyatlarındaki değişimi araştırılırken, Umoren, A.

O., ve Enang, E. R. (2015)’de kullanılan model ve değişkenler temel alınmış

ancak veri seti dönemindeki ekonomik koşullar dikkate alınarak GSYİH

modele eklenmiştir. Belirlenen hipotezler ve yazında yer alan çalışmalar esas

alınarak aşağıda yer alan denklem oluşturulmuştur.

Çalışmada kullanılan özet istatistiklere Tablo 3’te yer verilmektedir. Söz

konusu veriler incelendiğinde, her bir değişken için toplam gözlem sayısı

120’dir. OF değişkeninin ortalaması 5,29 olarak gerçekleşirken bu oran

sırasıyla HBD, HBK ve GSYİH için 2,67, 0,22 ve 4,51 olarak gerçekleşmiştir.

Değişkenlerin standart sapmaları incelendiğinde OF 2,80, HBD 5,81, HBK

0,54 ve GSYİH 3,65 değerlerini almıştır. GSYİH inceleme döneminde -2,98

ile 11,49 arasında değişen değerler alırken OF için aralık 1,07 ile 13,97 olarak

gerçekleşmiştir.

Değişkenler arasındaki etkileşimi gösteren korelasyon matris Tablo 4’te yer

almaktadır. Bağımlı değişken ile bağımsız değişkenler arasındaki korelasyon

incelendiğinde, HBK %46 ile en yüksek değeri alırken onu %43 ile HBD ve

%18 ile GSYİH takip etmektedir. Bunun yanı sıra HBD ile HBK arasında

%91 düzeyinde olurken bu iki değişkenin GSYİH ile korelasyonu -0,01’dir.

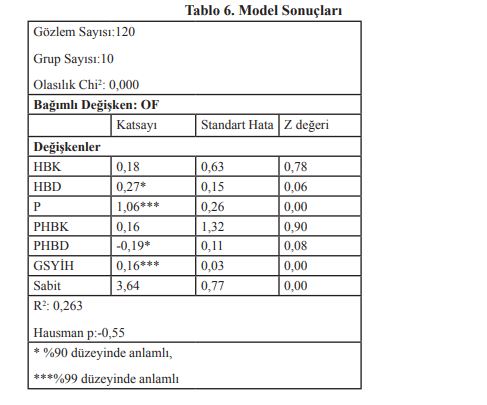

3. BULGULAR

Uygulamada STATA (v.15.0) paket programı kullanılmış olup, özet

sonuçlara Tablo 6’da yer yer verilmektedir. Modelin seçiminde sabit veya

rassal etkiler modellerinden hangisinin kullanılacağının tespiti amacıyla

Hausman testi uygulanmış, çıkan sonucun 0,05’den büyük olması nedeniyle

rassal etkiler modeli tercih edilmiştir.

http://www.karaarslanmuhasebe.com/uploads/haberler/makale002.JPG

F testi denklemdeki tüm değişkenlerin katsayılarının sıfırdan farklı olup

olmadığını yani bağımsız değişkenlerin bağımlı değişkenler üzerindeki

etkisini test etmektedir. 120 gözlem sayısına dayanan analiz sonuçlara

göre Chi2

0,05’den küçük bulunmuştur. Bu sonuç tüm katsayıların sıfırdan

farklı olduğunu göstermektedir (F testi). R2

ise 0,263 bulunmuş olup, bu

sonuçta modelin ortalama hisse senedi fiyatlarındaki değişimin %26,3’ünü

açıklamakta olduğunu göstermektedir. Uygulamaya dahil edilen değişkenler

incelendiğinde hisse fiyatları üzerinde;

• HBK’nın ortalama hisse senedi fiyatları üzerinde TFRS 9 öncesi ve

sonrası dönemde istatistiki olarak anlamlı olmayan pozitif etkisinin

bulunduğu,

• HBD’nin ortalama hisse senedi fiyatları üzerinde TFRS 9 öncesi pozitif

anlamlı bir etkisi olduğu ancak bu etkinin TFRS 9 sonrası dönemde

negatife döndüğü, her iki dönemde ilişiklerin istatistiki olarak anlamlı

olduğu,

• TFRS 9 değişkeninin hisse senedi fiyatları üzerinde istatistiki olarak

anlamlı pozitif etkisi bulunduğu,

• GSYİH’nın hisse senedi fiyatları üzerinde istatistiki olarak anlamlı

pozitif etkisi bulunduğu

sonuçlarına ulaşılmaktadır.

Söz konusu etkiler analiz edildiğinde HBK’nın iki dönem arasında etkisinin

hemen hemen aynı düzeyde kaldığı görülürken, HBD’nın istatistiki olarak

anlamlı etkisinin terse döndüğü izlenmiştir. Bu durumun ekonomideki genel

durumdan kaynaklanabileceği düşünülmektedir. Özellikle TFRS 9 sonrası

vergi etkisi nedeniyle her ne kadar defter değerinde artış meydana gelse de

zarar karşılıklarındaki artış ve ekonominin genelindeki olumsuz beklentiler

hisse fiyatlarına olumsuz yansımıştır. Bunun dışında TFRS 9 dönemini ayıran

P değişkeninin pozitif anlamlı olması uygulamanın hisse fiyatları üzerindeki

etkisini göstermektedir.

İnceleme kapsamında kullanılan veri uzunluğunun geçiş öncesi ve sonrası

için dengeli olmaması nedeniyle ilerleyen dönemde daha uzun aralıklı

bir veri seti ile yapılacak çalışmaların daha uygun sonuçlar verebileceği

düşünülmektedir.

4. SONUÇ ve TARTIŞMA

Son dönemde muhasebe standartlarında yapılan en önemli değişikliklerden

biri olan TFRS 9 uygulamasının Türkiye’de halka açık bankaların ortalama

hisse senedi fiyatlarına olan etkisinin ortaya konulması amacıyla, 10 bankanın

ve 12 dönemine ait verilerden oluşan bir rassal etki modeli oluşturulmuştur.

Model sonuçlarına göre hisse başına kazanç ortalama hisse senedi fiyatları

üzerinde TFRS 9 öncesi ve sonrası dönemde istatistiki olarak anlamlı olmayan

pozitif, hisse başına defter değeri ortalama hisse senedi fiyatları üzerinde

TFRS 9 öncesi pozitif, TFRS 9 sonrası dönemde ise negatife etkisi olduğu

görülmüştür. TFRS 9 değişkeninin hisse senedi fiyatları üzerinde istatistiki

olarak anlamlı pozitif, GSYİH’nın hisse senedi fiyatları üzerinde istatistiki

olarak anlamlı pozitif etkisi bulunduğu sonucuna ulaşılmıştır. Söz konusu

sonuçlar daha önce yazında yer alan bazı çalışmalar ile tutarlılık arz etmektedir.

Özellikle TFRS 9’un uygulamaya geçtiği dönemde ekonominin genelinde

yaşanan dalgalanmaların hisse fiyatına olumsuz yansıması hisse başına defter

değerindeki negatif etkiyi açıklayabilecektir. Çalışmada kullanılan modelin en

önemli kısıtı olan veri döneminin kısalığı dikkate alındığında, ileriki dönemde

daha uzun veri seti ile ekonomiye ilişkin öngörülerin normalleştiği dönemde

yapılacak çalışmaların, daha etkin sonuçlar verebileceği değerlendirilmektedir.

Ayrıca TFRS uygulamalarına etkilerinin değerlendirilmesine ilişkin farklı

değişkenler dikkate alınarak yapılacak uygulamaların daha verimli sonuçlar

vereceği düşünülmektedir. Sonraki dönemlerde gözlem sayısının artması ile,

bu çalışmada yer verilmeyen kamu-özel ve yerli-yabancı sermayeli bankalar

gibi ayrımlar üzerinde yapılabilecek çalışmaların etkilerinin araştırılmasının

uygun olacağı değerlendirilmektedir.

KAYNAKÇA

Andriantomo and Yudianti, F, (2013). The Value Relevance of Accounting

Information at Indonesia Stock Exchange, Being a paper delivered at IBEA,

International Conference on Business, Economics, and Accounting, Bangkok

– Thailand, on 20 – 23 March 2013.

Bankacılık Denetleme ve Düzenleme Kurumu (2018). TFRS 9 Uyarınca

Beklenen Kredi Zararı Karşılığı Hesaplamasına İlişkin Rehber. Erişim Adresi:

https://www.bddk.org.tr/ Content Bddk/ dokuman/ mevzuat_0085.pdf Erişim

Tarihi: 25.04.2019Bankacılık Denetleme ve Düzenleme Kurumu (2019). Türk

Bankacılık Sistemi Temel Göstergeleri Aralık 2018. Erişim Adresi: http://www.

bddk.org.tr/ContentBddk/dokuman/ veri_0014_39.pdf Erişim Tarihi: 20 Nisan

2019Bartov, E., Goldberg, S. R., ve Kim, M. (2005), Comparative Value Relevance

Among German, US International Accounting Stveards: A German Stock Market

Perspective. Journal of Accounting Auditing & Finance, 20(2), 95–119.

Bottaro, F. (2017). The Transition from IAS 39 to IFRS 9: Main Impacts on

the Banking Industry (Yayımlanmamış Yüksek Lisans Tezi). Unıversıta Degli

Studi Di Padova. Padova.

Callao, S., Jarne, J., ve Lainez, J., (2007). Adoption of IFRS in Spain:

Effect on the comparability and relevance of financial reporting, Journal of

International Accounting, Auditing and Taxation, 16 (2), 148–178.

Demir, V. (2015). TFRS/UFRS Kapsamında Finansal Araçlar, (Geliştirilmiş

İkinci Basım). İstanbul: Nobel Yayınları.

Gujarati, D. N. (2009). Basic Econometrics. Tata McGraw-Hill Education.

Harris, M. S., ve Muller, K. A., (1999). The market valuation of IAS versus

US-GAAP accounting measures using Form 20-F reconciliations. Journal of

Accounting & Economics, 26(1–3), 285–312.

Horton, J., ve Serafeim, G. (2006). Market response to and the value

relevance of reconciliation adjustments from UK GAAP to IFRS GAAP: First

evidence from the UK.

Hsiao, C. (2003). Analysis of Panel Data, Second Edition. Cambridge

University Press.

Karampinis, N. ve Hevas, D, (2009). The Effect of the Mandatory

Application of IFRS on the Value Relevance of Accounting Data: Some

Evidence from Greece, European Research Studies, 12 (1), 73-100.

Lin, Z. J., ve Chen, F. (2005). Value Relevance of International Accounting

Standards Harmonization: Evidence From A-Share And B-Share Markets İn

China. Journal of International Accounting, Auditing and Taxation, 14(2),

79–103.

Miah, M.S. (2012). Value Relevance of Accounting Information and

Stock Market Vulnerability - A Study On Listed Companies in Dhaka Stock

Exchange, International Journal of Research in Commerce & Management,

3(23).

Paananen, M., (2008). The IFRS Adoption’s Effect on Accounting Quality

in Sweden. Working paper, University of Hertfordshire.

Schiebel, A. (2006). Value relevance of German GAAP and IFRS

consolidated Financial Reporting: An empirical analysis on the Frankfurt

Stock Exchange. Available: SSRN: http://ssrn.com/abstract=916103

Sultanoğlu, B. (2018). Expected Credit Loss Model by IFRS 9 and Its

Possible Early Impacts on European and Turkish Banking Sector. Muhasebe

Bilim Dünyası Dergisi, 20(3), 476-506.

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (2018).

Finansal Raporlamaya İlişkin Kavramsal Çerçeve. Kamu Gözetimi, Muhasebe

ve Denetim Standartları Kurumu (2018). TMS 1 Finansal Tabloların Sunuluşu.

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (2019). TMS 32

Finansal Araçlar: Sunum. Kamu Gözetimi, Muhasebe ve Denetim Standartları

Kurumu (2016). TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçüm.

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (2019). TFRS

7 Finansal Araçlar: Açıklamalar. Kamu Gözetimi, Muhasebe ve Denetim

Standartları Kurumu (2019). TFRS 9 Finansal Araçlar. Tsalavoutas I, Andre

P ve Evans L (2012). The Transition to IFRS and the Value Relevance of

Financial Statements İn Greece, British Accounting Review, 44 (4), 262-277.

Umoren, A. O., ve Enang, E. R. (2015). IFRS Adoption and Value

Relevance of Financial Statements of Nigerian Listed Banks. International

Journal of Finance and Accounting, 4(1), 1-7.

Vijitha, P. and Nimalathasan B. (2013). Value Relevance of Accounting

Information and Share Price: A Study of Listed Manufacturing Companies İn

Sri Lanka, Merit Research Journal of Business and Management, 2(1), 001-

006.